お金の管理がきちんとできていないという若手社会人は結構いらっしゃるのではないでしょうか。

お金の管理は家計簿をつけるのが一番良いですが、これがなかなか難しいんですよね。

そんな方のために「銀行口座を3つ持つと管理が楽だよ!」という話をしたいと思います。会計簿よりも簡単にできるお金の管理術です。

僕は別にファイナンシャルプランナーでもなんでもないですが、僕自身が実践していて効果があると思ったのでご紹介したいと思います。

口座を3つ使い分けることで会計を分ける

お金の管理ができていない人のほとんどはお金の種類や出入りをきちんと把握できていません。

月末までに必要なお金がいくらで、貯蓄するためには給料日までいくら使えるのか。その辺を把握できていないということですね。

冒頭でも申し上げたとおり家計簿をつけるのが一番なのですが、お金の管理ができていない人がいきなり家計簿をつけようとしても大半がすぐに挫折してしまいます。

なのでまずは、口座を3つに分けることでお金の出入りの把握をある程度分かりやすくしましょうというお話です。

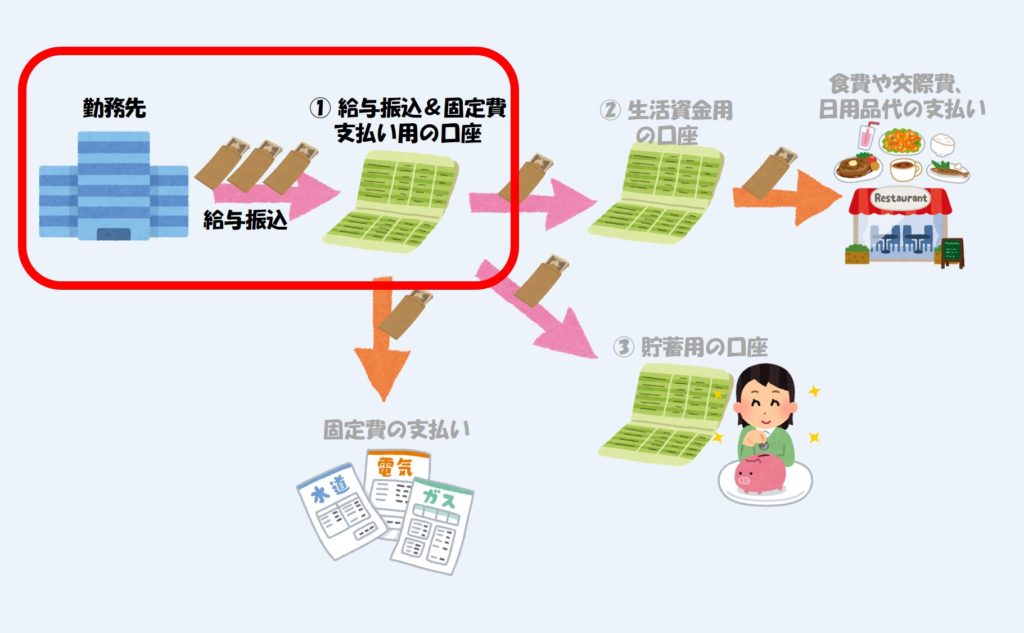

具体的な分け方としてはこんな感じに3つの口座に分けるのがオススメです。

- 給与受取&固定費支払い用の口座

- 生活資金用の口座

- 貯蓄用の口座

先に全体像を示しておきますね。大体こんな感じです。

それぞれどういう口座がご説明します。

給与振込&固定費支払い用の口座

「給与振込&固定費支払い用の口座」とは次の3つの役割を持つ口座のことです。

- 給与の振込(受取り)

- 固定費の支払い(引き落とし)

- 他口座へのお金の移動

給与の振込(受取り)について

これは簡単ですね。

給与の振込みを受けるという役割です。副業がなければ基本的に収入は給与(ここでの給与にはボーナスも含むものと考えます)のみです。なので、給与が振り込まれるこの口座が収入の大元、お金の流れで言えば最上流(源流)の口座となります。

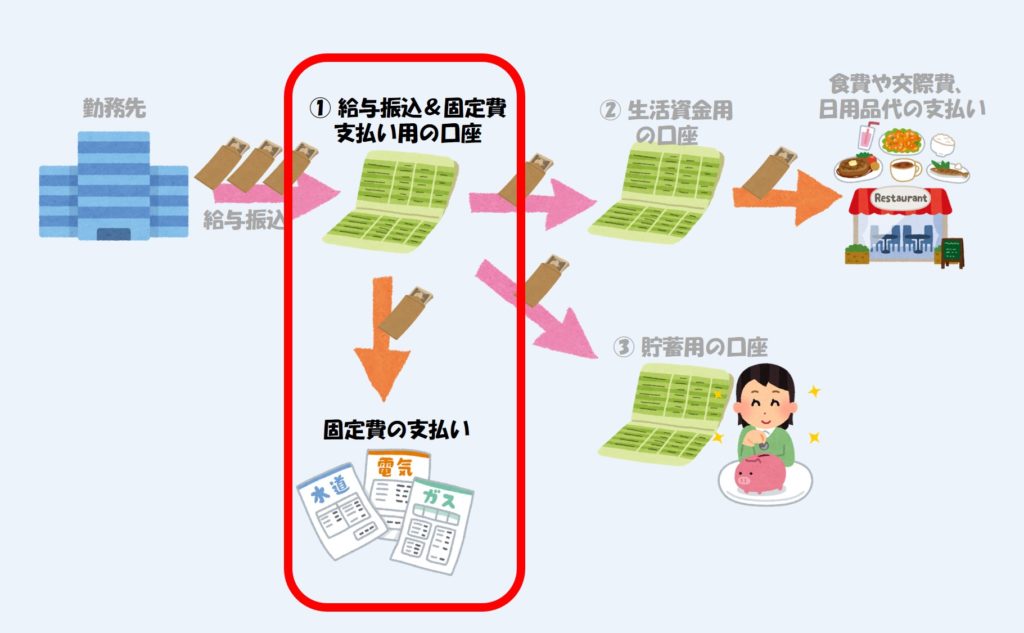

固定費の支払い(引き落とし)について

家賃や通信費(インターネット料金、スマホ代)、光熱水費(水道代、電気代、ガス代)といった月に一度支払いが発生する経費の支払いをこの口座で行います。その際、口座引落しにしておくことを強くオススメします。

コンビニ払いや振り込みは手間もかかるし手数料も発生する可能性があるのでデメリットしかありません。奨学金の返済がある場合もこの口座から引き落としされるにしておくと良いでしょう。

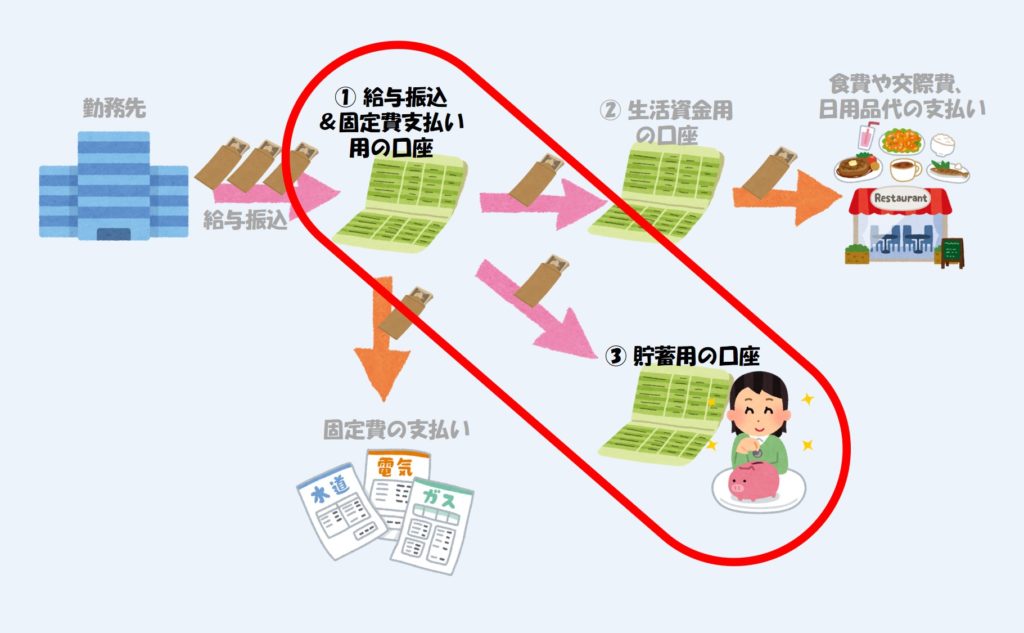

他口座へのお金の移動について

これは他の2口座に必要なお金を移すという役割です。

まず一つ目の口座へのお金を移す役割について。これは食費や交際費、日用品の購入代といった日常的に発生する費用について、ひと月に使う上限を定めておき、給料が振り込まれたらその必要な分だけを生活資金用の口座に移してしまいます。

そしてもう一つの口座へお金を移す役割について。これは貯蓄分のお金を貯蓄用の口座に移すというものです。仮に毎月1万円を貯金すると決めているのであれば、給料が振り込まれたらまず1万円を貯蓄用の口座に移してしまいます。

それぞれの口座にお金を移す際には口座振込が楽です。

決まった日に決まった額を自動で振り込んでくれる自動振込が使える銀行であればそれを利用するのが一番良いですね。

なお、振込手数料が気になる方は一度現金を引き出してから移動先の口座の銀行ATMで入金する形でも問題ないです。手間ですけどこれはこれでお金の動きが目に見えるので有りだと思います。

生活資金用の口座

この口座は食費や交際費、日用品の購入代といった日常的に発生する費用を支払うために使います。日常的に発生する生活資金を支払うための口座なので僕は「生活資金用の口座」と呼んでいます。

この口座には「給与振込&固定費支払い用の口座」から毎月お金が入ってきます。入ってくる額は自分で必要な金額を決めておきます。その入ってくる額の範囲でその月の食費や交際費、日用品の購入代といった日常的に発生する費用を支払っていきます。

例えば月の食費を4万円、交際費を1万円、日用品に1万円と決めて、月1回6万円を「給与受取り&固定費支払い用の口座」から「生活資金用の口座」に移します。そしてその「生活資金用の口座」の6万円から食費等を支払って1ヶ月を過ごす形になります。

こうすることで、食事や飲み会にあとどの程度お金が使えるのが分かるようになるので、「あっ!今月食費にお金かけ過ぎてるな、外食を減らそう」とか「お金が減ってきたから月末の飲み会のために節約しよう」という判断ができるようになります。

口座を分けることの大きな意味はここにあります。

大したことじゃないと思うかもしれませんが、これができることも立派なお金の管理です。

ちなみに、1ヶ月後もしこの口座のお金が余った場合はそれは貯蓄にまわしてもいいですし、翌月に繰り越して少し豪華や食事をしたりしても良いでしょう。

貯蓄用の口座

この口座はその名のとおり貯蓄をするためのものです。

この口座には「給与振込&固定費支払い用の口座」から毎月お金が入ってきます。その入ってきた額をそっくりそのまま貯蓄していくというただそれだけのための口座になります。そのため基本的にこの口座からお金が出ていくことはありません。

例えば月の貯蓄額を2万円と決めれば、月1回その2万円を「給与受取り&固定費支払い用の口座」から「貯蓄用の口座」に移します。たったそれだけです。

一つの口座で貯金しようとしてもきちんと家計管理をしていなければその月にいくら貯金できたかがわかりません。

この貯蓄用の口座を作ることで簡単に貯蓄状況がわかるようになります。加えて、給料が出たらまずこの口座に予定貯金額分のお金を移動させるのでしっかりと貯蓄できます。

ボーナスをもらったときもまずは貯蓄する分はまずこっちの口座に移してしまうのが良いですね。

どこの銀行の口座にするべきか?

では具体的にどういう銀行がよいのでしょうか?

3つの口座についてそれぞれ考えていきたいと思います。

給与受取&固定費支払い用口座の銀行は?

「給与受取&固定費支払い用の口座」では給与受取りのほかに固定費の支払いと他の口座へお金を移すという役割がありました。

そのため、給与の受け取りができることと固定費の口座引き落としができる銀行であることが条件になります。

基本的に固定費の口座引き落としは問題ないと思います。しかし、給与の受け取りに関しては勤め先が金融機関(銀行)を指定している場合があります。その場合は指定された銀行の口座を作るしかないですね。

上記の条件をクリアしたなら、次に優先すべきは他の口座へお金を移しやすい銀行はどこか?という視点を考えればよいでしょう。

例えば、自動振り込みで毎月他の2口座にお金を移したいと思うのであれば、自動振り込みができる銀行で且つ振込手数料がなるべくかからない口座にすればよいでしょう。

逆に毎月自分で現金を移したいと考えているのであれば、ATMが近くにある、であるとか、コンビニで下ろせる、引き出し手数料が無料(安い)といった視点で決めればよいと思います。

あれこれと書きましたが、基本的には今現在、給与振込先として使っている口座で問題なさそうであればそのまま利用する形でも何ら問題ないと思います。

生活資金用口座の銀行は?

この口座ではその月の食費や交際費、日用品の購入代といった日常的に発生する費用を支払っていきます。

そのため次の条件を満たすものが良いでしょう。

- 残高が簡単に確認できる

- コンビニATMで引き出しができる

- 引き出しに手数料がかからない(または手数料が安い)

個人的にはネット銀行がオススメです。

ネット銀行のメリットは何といってもネット上で簡単に取引ができる点にあります。振込や残高の確認、入出金の明細がPCやスマホで簡単にできます。

加えて、提携しているコンビニのATMで手数料無料もしくは手数料が優遇されて引き出しができる点も魅力です。

このようにネット銀行は上記の条件を満たすので僕は「生活資金用の口座」にはネット銀行をオススメしています。

ネット銀行には窓口がないというデメリットがありますが、「生活資金用の口座」としてはそのデメリットは特に影響ないですね。

僕は楽天銀行を使っています

ちなみに、僕が使っているネット銀行は楽天銀行です。

2年ほど使っていますが、大変便利で満足しています。

僕が感じる楽天銀行のメリットを書いてみますので、いいなと思った方は口座を作ってみてはいかだでしょうか。特に楽天のその他サービスを利用している方は作らない理由はないですね。

コンビニATMで24時間365日利用可能

コンビニATMでいつでもお金を下ろせます。2年間使ってきましたが、これまでに楽天銀行の取り扱いがないコンビニATMに出会ったことはありません。

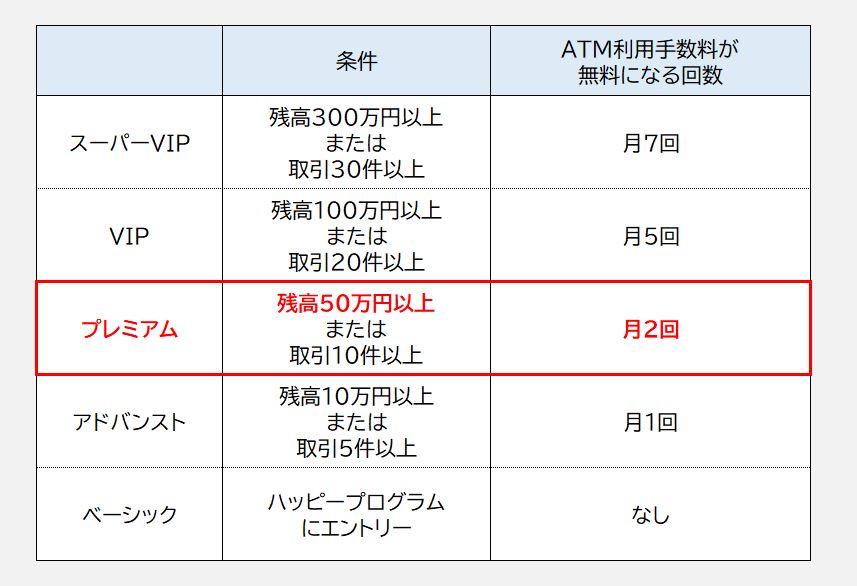

条件を満たせばATM手数料が無料になる

条件を満たせばコンビニATMでお金を下ろす際の手数料が無料になります。最大7回まで無料になります。

楽天銀行ホームページ – ハッピープログラム(楽天スーパーポイント・手数料優遇)の一覧表をもとに手数料が無料になる条件と回数についてまとめました。

若手のうちはなかなか7回無料のスーパーVIPの条件を満たすのは難しいでしょう。

しかし、月2回無料になるプレミアムであれば現実的に到達可能だと思います。

プレミアムは残高50万円で達成できるのでしっかり貯蓄すればあっという間に貯まる金額です。しっかりしている人であれば学生時代にその程度貯めている人もいるかもしれません。

プレミアムの月2回まで無料という回数についても、普段からキャッシュレス決済を利用すればATMでの現金引き出しは月2回で十分ですよね。

僕自身はスーパーVIPなので月7回まで無料なのですが、支払いはほとんどキャッシュレスなので実際には月2回ほどしかATMで現金を下ろさないです。なので、正直僕の場合は月2回無料のプレミアムでも十分ですね。

他の楽天サービスと組み合わせることで様々な特典あり

いきなりですが、僕は楽天経済圏に生きています(笑)

そのため、楽天銀行を利用すると様々なメリットがあります。

例えば、僕は楽天カードを持っていますが、その利用分の引き落とし口座を楽天銀行にしています。そうすると、引き落としがあった翌月の楽天銀行の普通預金金利が2倍になります。また、楽天カードの引き落しがあれば楽天スーパーポイントを毎月3~9ポイント獲得できます。

また楽天市場で買い物する際にもメリットがあります。

楽天銀行で楽天カードの引落をするとポイント+1倍になります。

楽天市場で頻繁に買い物をする方や楽天カードを持っている方は楽天銀行の口座は利用すべきだと思います。

貯蓄用口座の銀行は?

貯蓄用の口座については特に難しく考えなくてよいと思います。

金利が高いに越したことはありませんが、はっきり言って今の日本だと雀の涙です。どこの金融機関だろうと定期預金だろうと数十万・数百万の預金ではどんぐりの背比べです。あまり金利のことは気にせずに決めましょう。

また、定期預金や利息の付く普通預金の場合、銀行が破綻した場合の預金保険制度で保護される預金は1金融機関につき元本1,000万円まで(+破綻日までの利息等)となっています。預金1,000万円なんてそうそう届きませんから、預金保険制度についても気にしなくてよいでしょう。

したがって、馴染みの銀行であるとか、すでに口座を持っている銀行があるならその口座で良いと思います。ゆうちょ銀行でもよいでしょう。

もしくは、定期預金にするというのもオススメです。

「給与受取&固定費支払い用の口座」や「生活資金用の口座」の銀行で定期預金の口座を開設するのもありですね。仮に「生活資金用の口座」を楽天銀行にしたら「貯蓄用の口座」も同じ楽天銀行の定期預金口座にするという感じですかね。

そのほかには、もしある程度貯金が増えてきたら投資もやってみようと考えている方であれば、証券会社と連携しやすい金融機関にするというのもよいかもしれません。

ご自身の状況にあった銀行口座にすればよいと思います。

余談ですが、ある程度資金が貯まってきたら投資にも資金を充てるほうがよいと僕は思います。特に積立投資なんかは若いうちから始めるほどリターンは大きくなりますからね。iDeCoや積立NISAなど、若いうちから知っておいたほうが資産形成が上手にできると僕は思います。

終わりに

思いのほか長い記事になってしまいましたが、銀行口座を3つ持つことで実現するお金の管理術についてお話ししました。

いかがだったでしょうか?

これだったらなんとかできそうな気がしますよね。

とはいえ、「銀行口座をどこで作るか考えるのが面倒くさいなー」と思ってる面倒くさがり屋のあなた。

そんなときは楽天銀行の口座を作ってしまいましょう!

楽天銀行だと口座開設のためにわざわざ窓口に行く必要はないですから。申込書や印鑑の必要もないです。web上でさくっと入力して、あとは本人特定事項の確認書類を送るだけです。マジで超簡単です。

少し冗談っぽい感じになってしまいましたが、楽天銀行は真剣にオススメです。一度ご検討ください。

以上、最後までお読みいただきありがとうございました。